금융IT 이슈 따라잡기

home(코스콤) 뉴스룸 금융IT 이슈 따라잡기

[코스콤리포트] 2023년 글로벌 핀테크 산업 동향과 2024년 전망

- 사업부 :

- 대외협력부

- 작성일 :

- 2023-12-29 19:15:15

글. 황원정(국제금융센터 글로벌은행부 책임연구원)

금융회사의 핀테크 제휴 등 디지털 활용 추진 강화

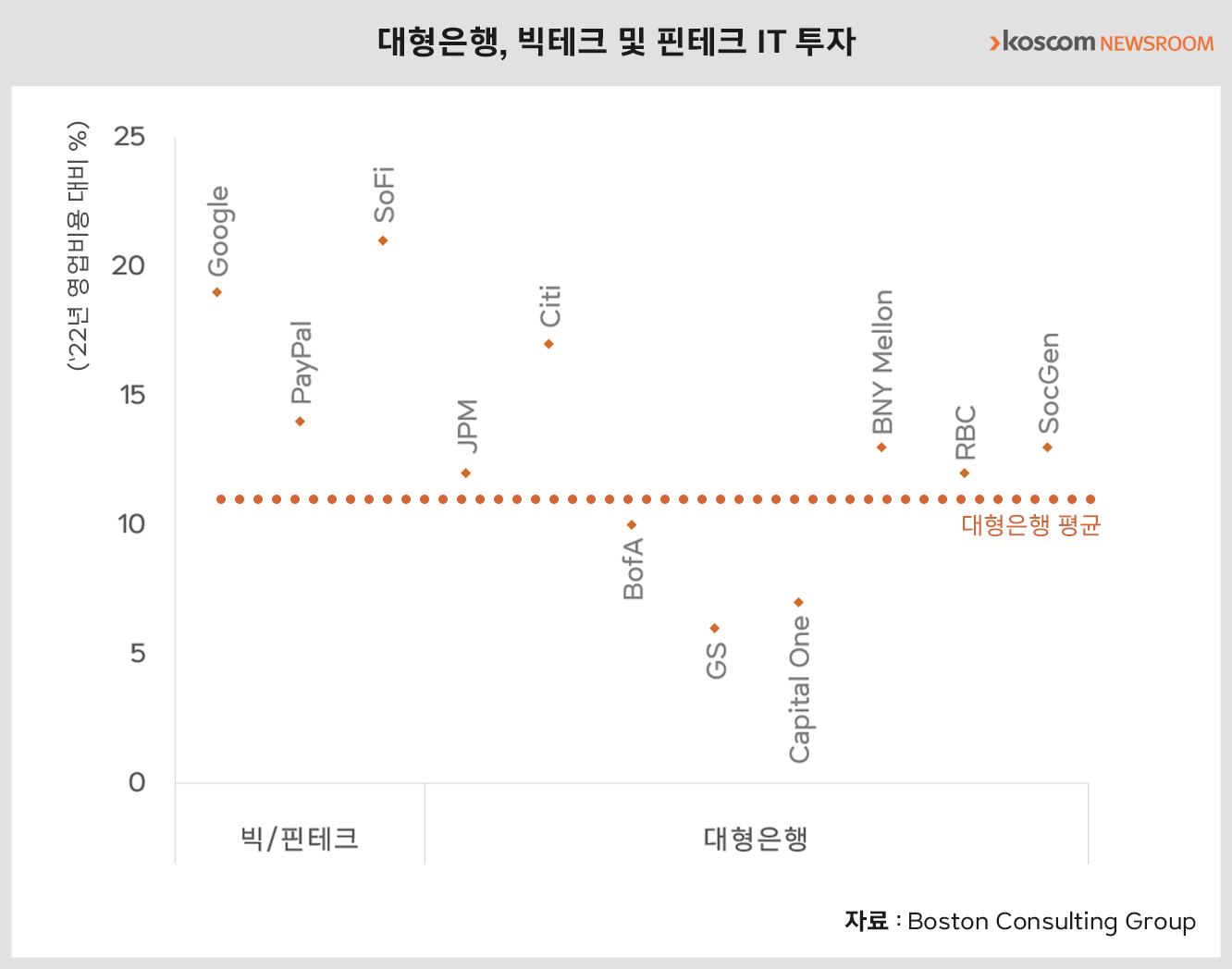

핀테크는 기존 금융회사들의 경쟁 상대이기도 하지만 제휴업체로서 금융회사의 디지털 전환을 지원하는 역할을 하기도 한다. 지난 몇 년간 핀테크 제휴는 글로벌 은행권의 핵심 목표 중 하나였다. 코너스톤 어드바이저(Cornerstone Advisors) 연구를 살펴보면, 핀테크와의 제휴가 2023년 사업 전략에 중요하다고 응답한 은행들은 70%(2022년 66%)에 달한다.

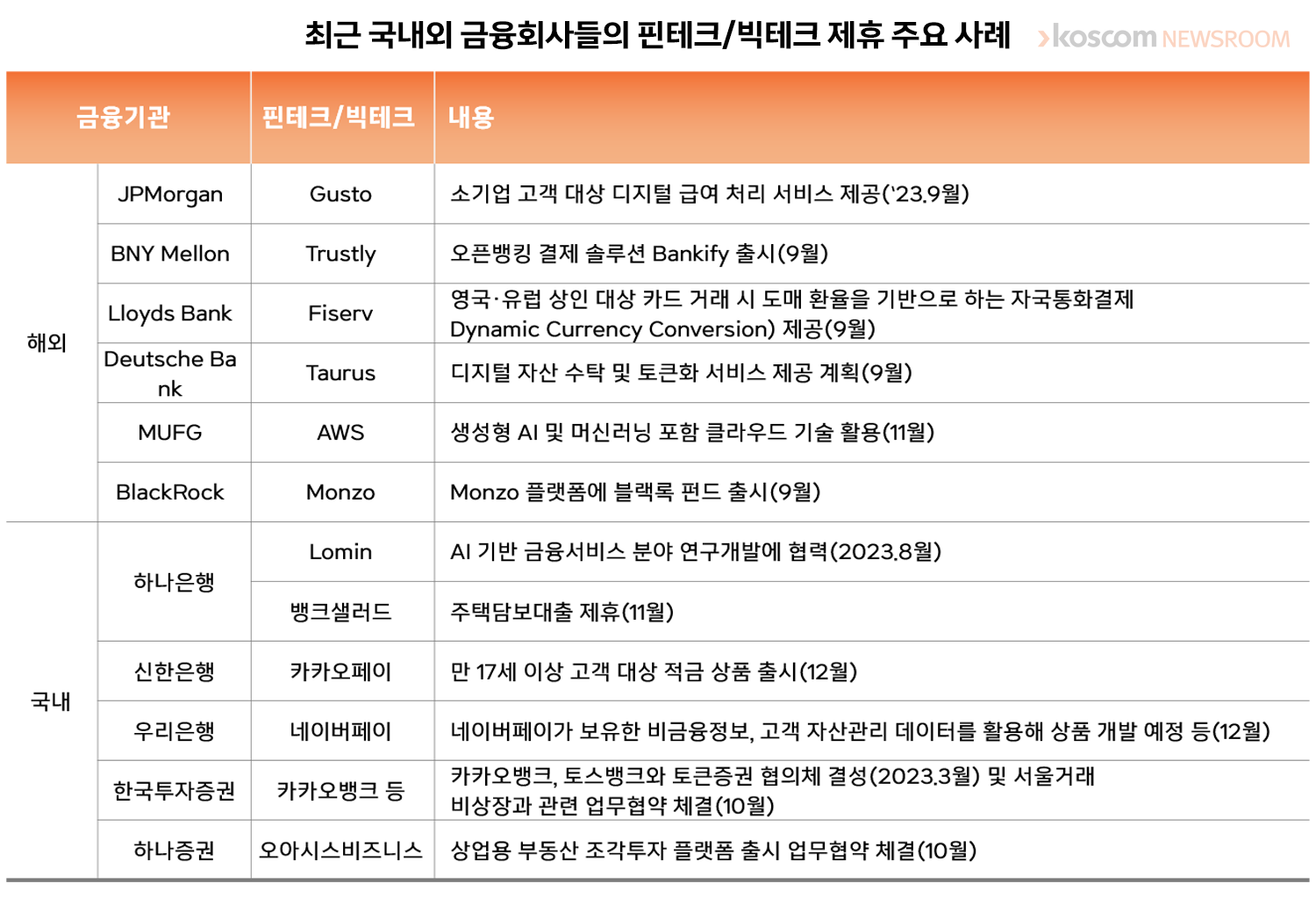

은행-핀테크 제휴 영역은 디지털 결제부터 디지털 자산 수탁서비스까지 다양하다. 예를 들어 JP모건은 2023년 9월 핀테크 구스토(Gusto)와 협력해 소기업 고객에게 더 많은 서비스를 제공하기 위해 디지털 급여 처리 서비스를 도입하겠다고 발표했다. 자산운용사, 증권사 등 비은행금융회사들도 핀테크와 협력해 디지털 기술 활용을 강화하고 있다. 글로벌 최대 자산운용사인 블랙록은 최종 투자자들에게 직접 서비스를 제공하는 것이 아니라 몬조 등 핀테크의 플랫폼을 통해 투자자들이 운용 펀드에 접근할 수 있도록 하는 사업 모델을 사용하고 있다.

2024년 디지털 금융, 무한경쟁과 협력의 장

2024년에도 네오뱅크 등 핀테크의 약진은 지속될 전망이다. 새로운 플레이어의 시장 진입도 예상되는 가운데, 고금리 등으로 인한 비용 상승 압력과 자산건전성 악화 위험을 관리하는 것이 흑자 달성 및 지속의 관건으로 보인다. 12월 초 독일의 네오브로커 트레이드 리퍼블릭(Trade Republic)은 ECB로부터 풀뱅킹 라이선스를 취득했다. 국내에서는 삼쩜삼뱅크·소소뱅크 등 일부 핀테크들이 제4인터넷 전문은행 인가 신청을 준비하고 있다.

한편 디지털 금융기관 간 경쟁뿐 아니라 전통 금융기관 및 빅테크의 디지털 금융시장 진출이 가속되면서 3자간 경쟁도 격화될 것으로 보인다. 파이낸셜타임즈의 자매지 시프티드(Sifted)의 데이터에 따르면, 유럽 내 뱅킹 앱 다운로드 건수는 누적 기준으로 네오뱅크 리볼트(Revolut)가 압도적 1위를 기록하고 있으나 최근 전통 은행들이 그 뒤를 바짝 추격하고 있다. 예를 들어 JP모건의 영국 내 디지털 소매은행 브랜드 체이스(Chase)는 2021년(출시)부터 2022년까지 앱 다운로드 건수가 1,753% 급증하며 증가율 기준 1위를 기록했다. JP모건은 영국 내 성과에 힘입어 독일 등 다른 유럽 지역으로도 Chase 사업을 확장하겠다고 발표(2023년 7월)했다.

빅테크의 경우, 디지털 결제 시장 진입이 눈에 띈다. 애플페이는 아이폰 이용자들을 기반으로 디지털 결제시장에서 입지를 굳히고 있다. 2014년 10월 첫 출시되어 현재 76개국에서 서비스되는 중이다. 매출은 2019~2021년 연간 약 10억 달러에서 2022년 19억 달러로 2배 늘었으며, 사용자 수는 2016년 6,700만 명에서 2022년 5.3억 명까지 8배 가까이 늘었다.

물론 디지털 금융시장에서는 경쟁뿐 아니라 투자·협력도 확대될 것이다. 예를 들어 구글의 모회사 알파벳(Alphabet)은 11월 자사 펀드(Capital G)를 통해 몬조에 3~5억 유로를 투자할 계획을 밝혔다. 국내에서도 2024년 주택담보대출 대환대출 시행을 앞두고, 하나은행과 뱅크샐러드의 제휴 사례와 같은 은행-핀테크 협력이 확대될 것이라는 기대가 나오고 있다.

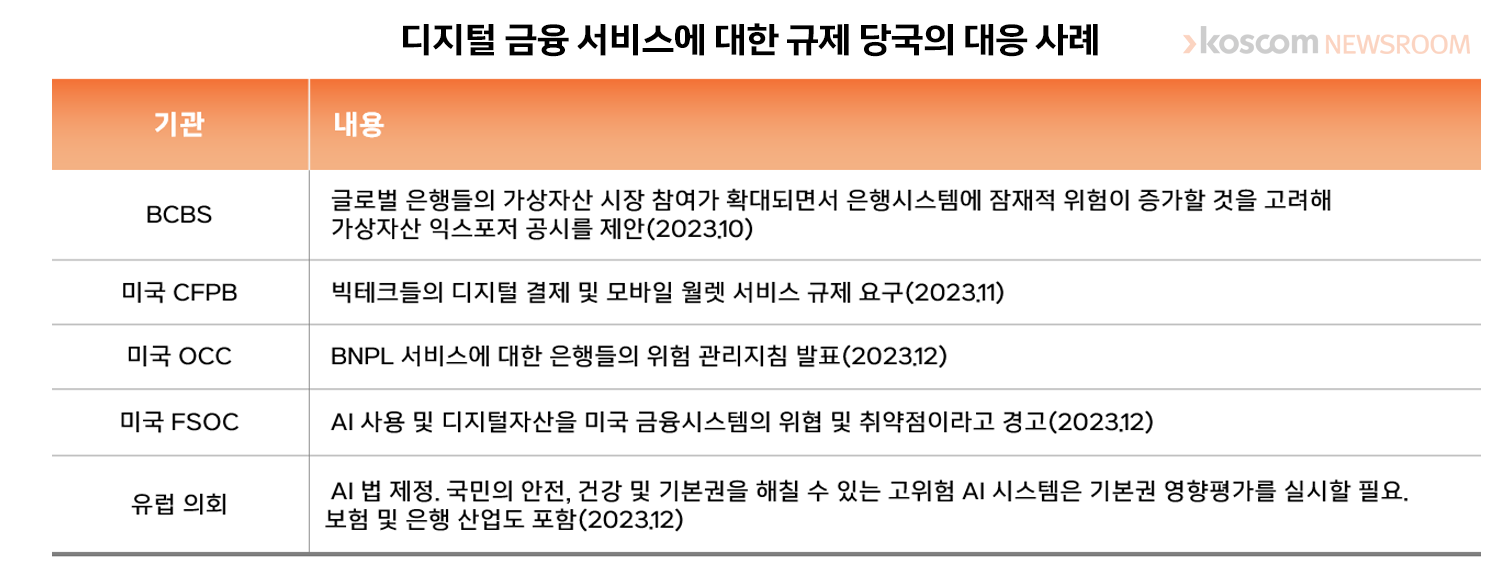

디지털 금융의 부상은 금융 포용 확대, 효율성 및 소비자 효용 제고 등 긍정적 효과가 많지만 위험 요인도 존재한다. 특히 가상자산이나 인공지능 등, 관련 규제가 없거나 미흡한 신기술의 무분별한 도입은 금융 시스템이나 소비자 보호 등에 위협이 될 수 있다. 금융과 비금융 간 경계가 흐려지는 빅블러(Big Blur) 시대, 규제 당국의 고심도 깊어질 것으로 보인다.