금융IT 이슈 따라잡기

home(코스콤) 뉴스룸 금융IT 이슈 따라잡기

[ETF CHECK] 2023년 ETF 시장 이슈와 2024년 전망

- 사업부 :

- 대외협력부

- 작성일 :

- 2023-12-27 13:52:26

글. 노근창(현대차증권 리서치센터장)

| 2023년 ETF 시장 리뷰: AI 반도체 ETF 초강세, 한국 반도체 ETF도 성과 탁월

2023년 미 연준의 지속적인 금리인상으로 인해 연초 대부분의 시장 애널리스트들은 성장주 ETF보다는 필수소비재와 같은 방어주 ETF가 강세를 보일 것으로 예상했지만, 실제로는 AI와 반도체 등 성장주 ETF가 시장 상승을 주도하였다. 1월부터 오픈AI가 공개한 생성형 AI 플랫폼인 챗GPT는 출시 이후 세계적인 관심을 끌었지만 관련 수혜 기업들의 실적이 의미있게 발생할 때까지 상당 기간이 걸릴 것으로 예상하였다. 하지만 핵심 수혜 기업인 엔비디아의 1분기 실적은 시장 예상치를 크게 상회하면서 투자자들을 놀라게 하였고, 범세계적인 AI 투자 열풍을 불러일으켰다.

이때부터 반도체 ETF와 AI ETF는 초강세를 보였고, 엔비디아의 GPU에 탑재되는 니어 메모리(Near Memory)인 HBM 공급업체 SK하이닉스와 관련 후공정 업체들까지 주가가 급등하면서 한국 반도체 ETF도 크게 상승하였다. 이런 열풍에 부응하기 주요 운용사들은 다양한 AI/반도체/소부장 ETF들을 대거 출시하였다.

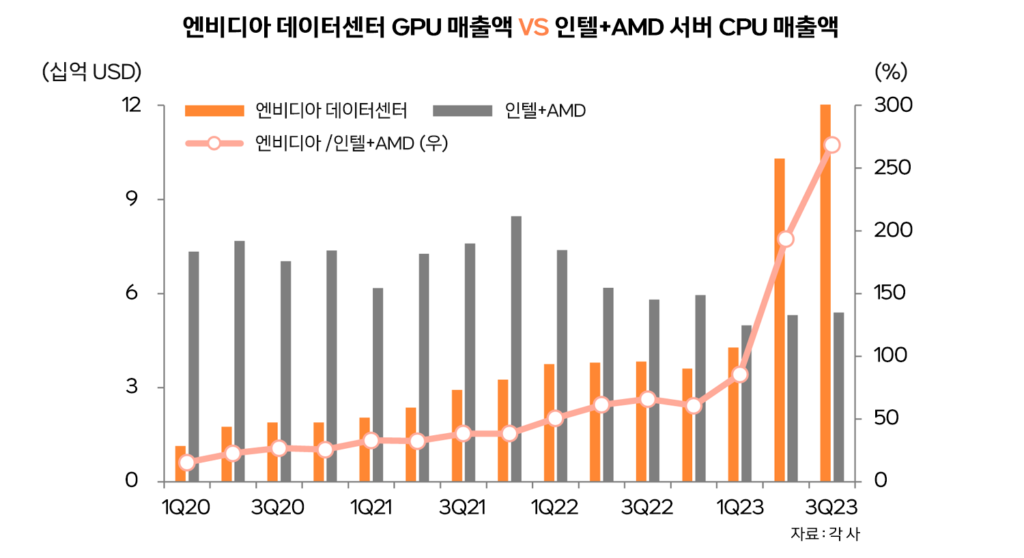

엔비디아의 AI 반도체 호실적은 올 3분기에도 이어졌고 신규 중국 수출 규제를 받는 4분기 실적도 3분기 대비 증가할 것으로 예상하는 등 다른 테마 열풍과는 달리 실적이 동반하는 모습을 보였다. 실제로 3분기 엔비디아의 데이터센터 매출액은 145억 달러를 기록하면서 인텔과 AMD의 서버 CPU 매출액 합계액의 2.7배를 기록하였다.

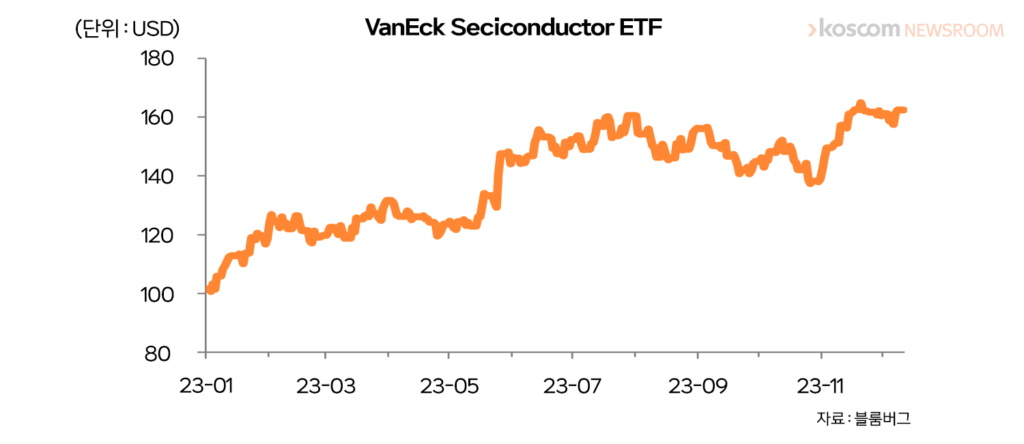

2020년 1분기 인텔과 AMD의 서버 CPU 매출액 대비 올 3분기 양사의 서버 CPU 매출액은 26.4% 감소하였지만 엔비디아의 데이터센터 GPU 매출액은 12.7배 증가하였다. 엔비디아는 세상이 가속 컴퓨팅 시대로 접어든 것을 지속적인 실적 서프라이즈로 증명하고 있다. 엔비디아 편입 비중이 가장 높은 해외 ETF로는 VanEck Semiconductor ETF가 있으며, 엔비디아(19.1%), 엔비디아 제품을 대부분 생산하는 TSMC(12.9%) 등 25개 종목으로 구성되어 있다. 연초 대비 주가 상승률 (12월11일 종가 기준)은 60%로 S&P 500을 크게 상회하였다.

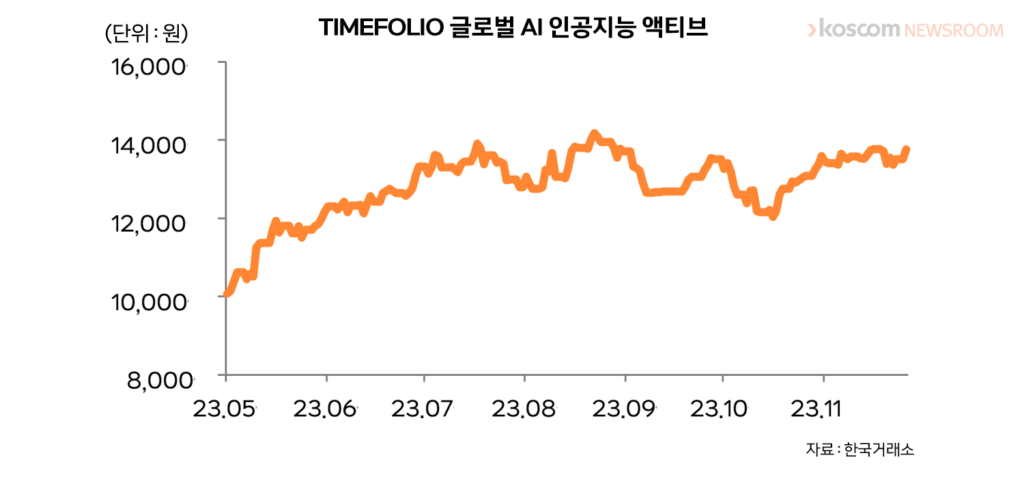

한국 증시에 상장한 ETF 중에서 엔비디아 비중이 큰 종목은 타임폴리오자산이 지난 5월 16일 출시한 TIMEFOLIO 글로벌AI 인공지능액티브가 있다. 동 ETF는 엔비디아(9.49%), 마이크로소프트(5.87)%, 메타(5.22%) 등 40개 이상 종목에 투자하고 있으며 5월에 설정되었음에도 불구하고 수익률은 36.5%를 기록하였다.

한편, 한국 반도체 기업에 투자하는 KODEX 반도체 ETF와 Tiger 반도체 ETF도 양호한 성과를 보였다. SK하이닉스가 엔비디아의 HBM3를 독점 공급하면서 DRAM 부문 실적이 크게 개선되었고 관련 HBM 장비를 공급하는 한미반도체의 주가 성과 등도 양호하였기 때문이다.

또, 올해 중반까지 반도체와 함께 테마 ETF로 시장을 주도하였던 2차전지 ETF 성과는 국내외적으로 시간이 갈수록 저조해지고 있다. 일부 2차전지 소재 회사들의 밸류에이션 부담과 3분기 실적이 악화되면서 깊은 조정을 받고 있다.

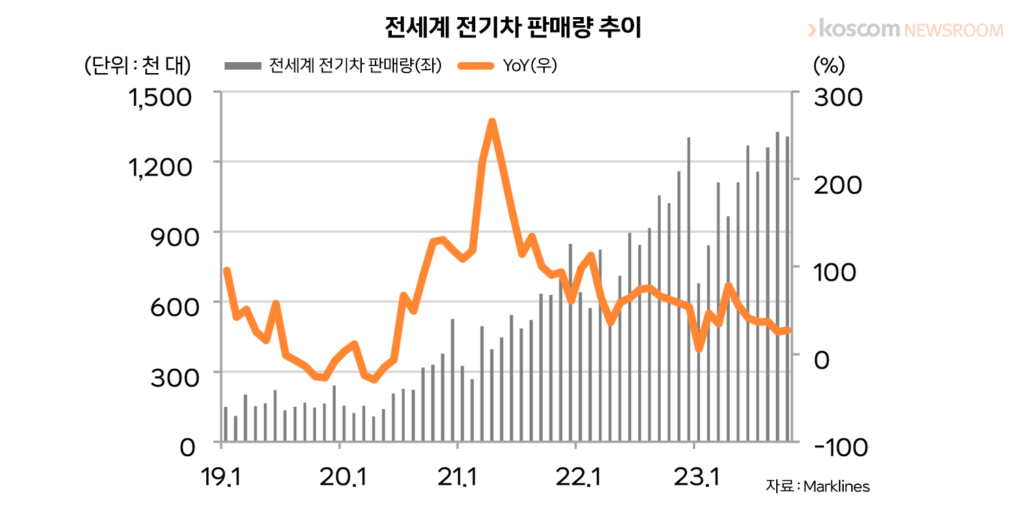

전세계 전기차 판매량도 8월부터 둔화되면서 관련 ETF 주가도 조정이 이어지고 있다. 다만, 2024년부터 2차전지 가격 하락과 함께 전기차 가격까지 하락하면서 수요는 재차 탄력적으로 회복할 것으로 보인다. 특히, 미국의 전기차 판매 비중은 10월 기준 9.44%로 전세계 비중(18.1%)을 크게 하회한다는 점에서 전기차 시장의 성장 잠재력은 여전히 크다.

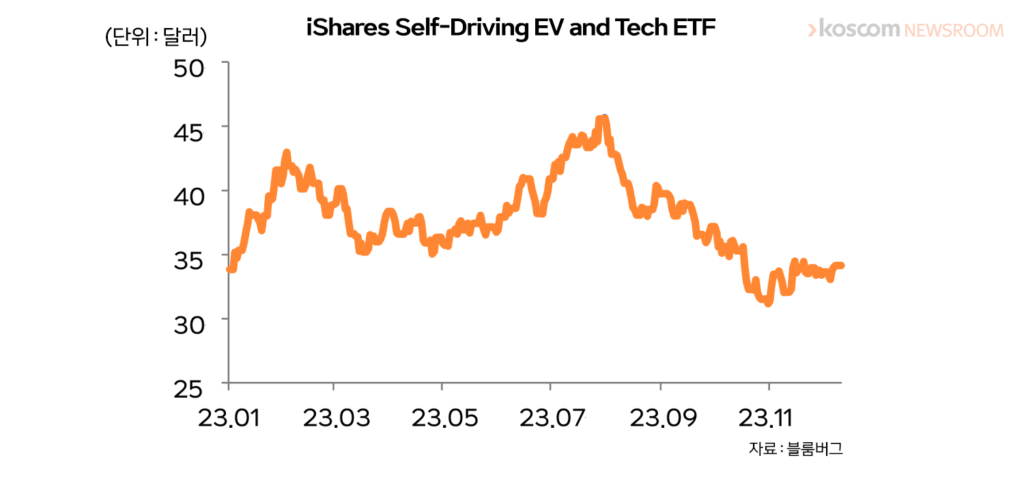

다만 미국의 경우 2024년 대선 결과에 따라 IRA 등 일부 제도의 불확실성이 크다는 점에서 전기차 ETF의 주가 변동성도 클 것으로 전망된다. 전기차와 자율주행 ETF의 경우 중국 전기차 비중이 큰 iShare Self-Driving EV and Tech ETF는 YTD로 제자리 수익률을 기록하였다. 반면에 자율주행과 전기차 ETF임에도 엔비디아와 구글 비중이 높은 Global X Autonomous & Electric Vehicles ETF는 YTD로 17.6% 상승하였다. 전기차와 자율주행 ETF라도 편입 주식에 따른 성과가 크게 차이가 난다는 점에서 주요 편입종목에 대한 면밀한 검토가 필요해 보인다.

| 2024년 시장에서 가시성이 보이는 분야: 국내외 국채 ETF와 한국 반도체 ETF

2024년 세계 경제는 상반기까지 고물가와 고금리로 경기 둔화가 본격화되지만, 연준의 기준금리 인하라는 모멘텀으로 주요 지수의 하방경직성은 견고할 것으로 보인다. 다만, 2023년에 S&P500 등 주요국 지수가 2024년 금리 인하 기대감으로 이미 20% 내외의 반등을 했다는 점에서 금리 인하를 단행하더라도 주요국 지수는 재료 노출이라는 선반영 효과로 인해 단기적으로는 조정을 받을 가능성도 높다.

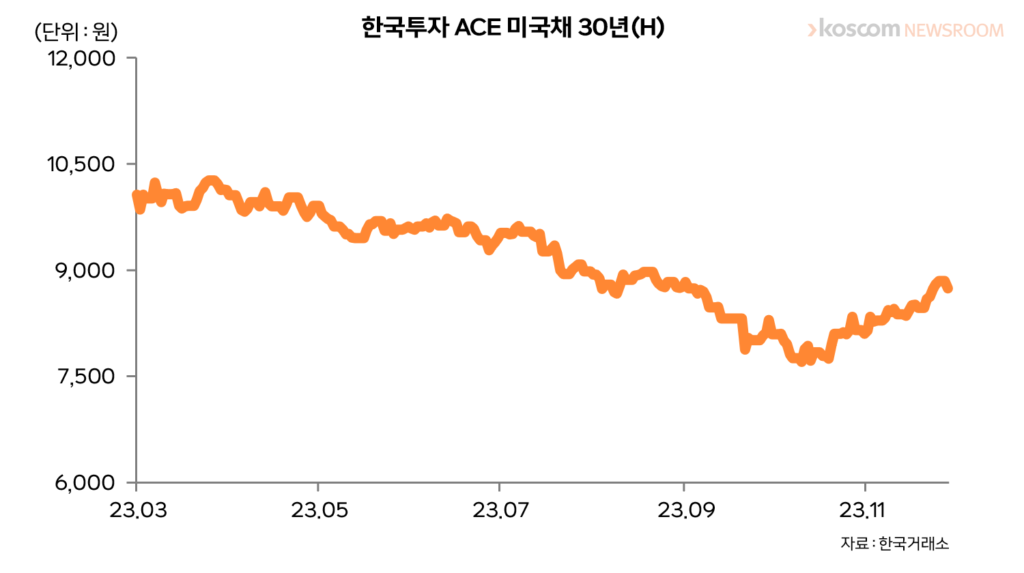

따라서 지수 ETF의 경우 2024년에도 박스권에서 움직일 가능성이 크며 지수 ETF보다는 테마 ETF의 성과가 상대적으로 양호할 전망이다. 다만, 2024년 금리 인하의 가시성이 크다는 점에서 국채 ETF는 안정적인 투자 대안이 될 것이다. 내년 6월 또는 7월 FOMC부터 기준 금리를 인하할 가능성이 크며 연말까지 4회 이상 기준금리를 인하할 가능성도 있다는 점에서 미국 국채에 투자하는 ETF에 대한 관심은 필요하다. 한투운용에서 상장한 ACE 미국채 30년(H) 등 미국 장기국채에 투자하는 ETF 등이 유망해 보인다.

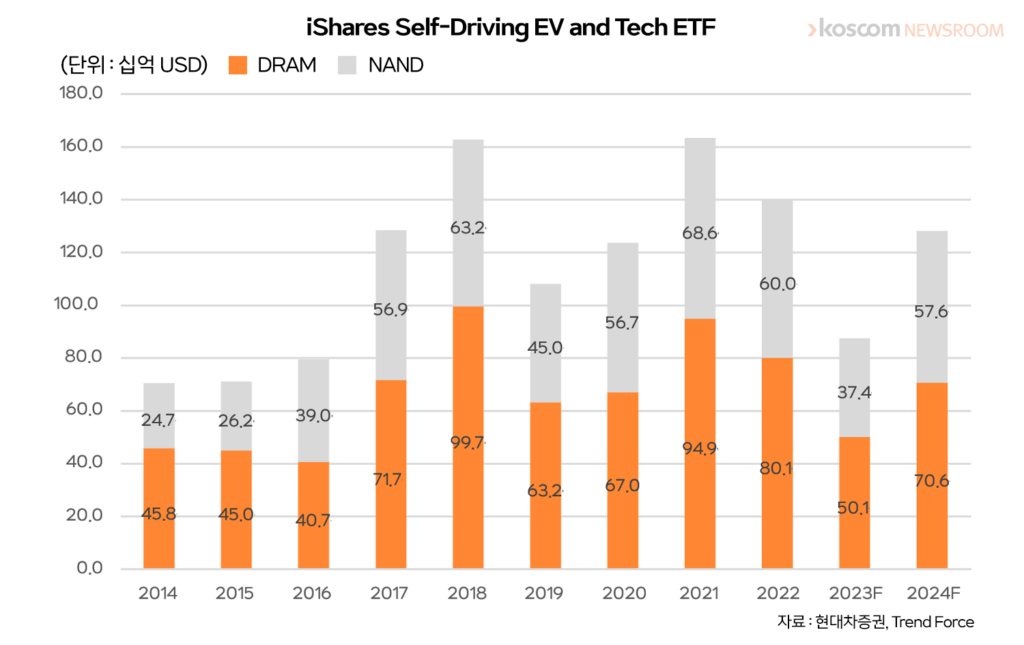

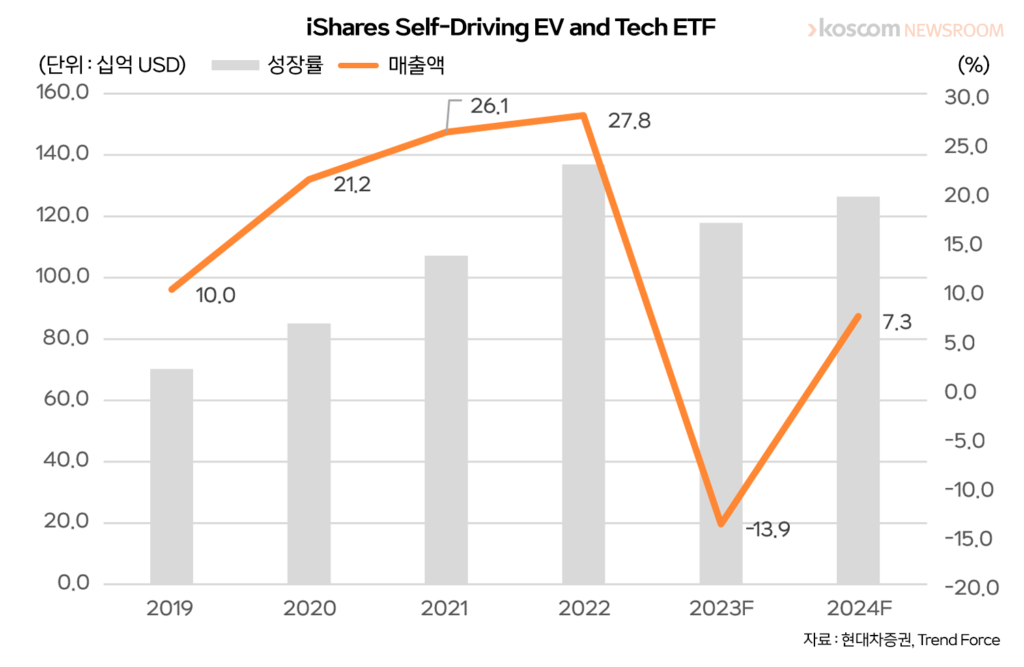

테마 ETF 중에서는 여전히 반도체 ETF가 유망하다. 반도체 ETF는 2023년에도 좋은 성과를 기록했지만 아직은 추가적인 상승 여력이 남아 있다고 판단된다. 다만, 2023년에는 엔비디아가 포함된 해외주식 비중이 큰 국내외 반도체 ETF의 성과가 상대적으로 양호했다면 2024년에는 반도체 ETF내에서 한국 반도체에 투자하는 ETF가 더욱 유망할 것으로 보인다. 한국이 세계 시장을 주도하고 있는 메모리 반도체 시장은 HBM 수요 증가와 함께 모든 응용처별 제품 가격 상승에 힘입어 2023년 대비 46.5% 성장할 것으로 예상되지만 대만이 주도하고 있는 파운드리 산업은 여전히 낮은 가동률과 중국 파운드리 업체들의 저가 공세로 인해 2024년 시장은 2023년 대비 7.3% 성장에 그칠 것으로 예상되기 때문이다.

하지만 전체 파운드리 산업의 성장성은 떨어지지만 5나노 이하 선단공정을 주도하고 있는 TSMC의 2024년 실적은 크게 개선될 것이며 산업 평균을 크게 상회할 것으로 전망된다. 반면 올해 큰 폭의 성장을 견인한 인공지능용 AI 반도체 시장은 내년에도 큰 폭의 성장이 예상되지만 주요 업체들 간의 경쟁 심화로 인해 엔비디아의 주가 상승 탄력은 2023년 대비 둔화될 것으로 전망된다. 한국 업체들은 데이터센터용 AI 반도체의 경쟁이 심화되더라도 HBM시장을 독점하고 있다는 점에서 이에 따른 수혜를 받을 것이라는 점이 매력적이다.

* 저작권법에 의하여 해당 콘텐츠는 코스콤에 저작권이 있습니다.

* 따라서, 해당 콘텐츠는 사전 동의없이 2차 가공 및 영리적인 이용을 금합니다.