금융IT 이슈 따라잡기

home(코스콤) 뉴스룸 금융IT 이슈 따라잡기

[코스콤리포트] 디지털 뱅크런 확산 방지를 위한 대응 방안

- 사업부 :

- 대외협력부

- 작성일 :

- 2023-08-23 15:00:00

글. 강태수(KAIST 금융전문대학원 초빙교수, 전 한국은행 부총재보)

글. 강태수(KAIST 금융전문대학원 초빙교수, 전 한국은행 부총재보)디지털 뱅크런 리스크의 부상

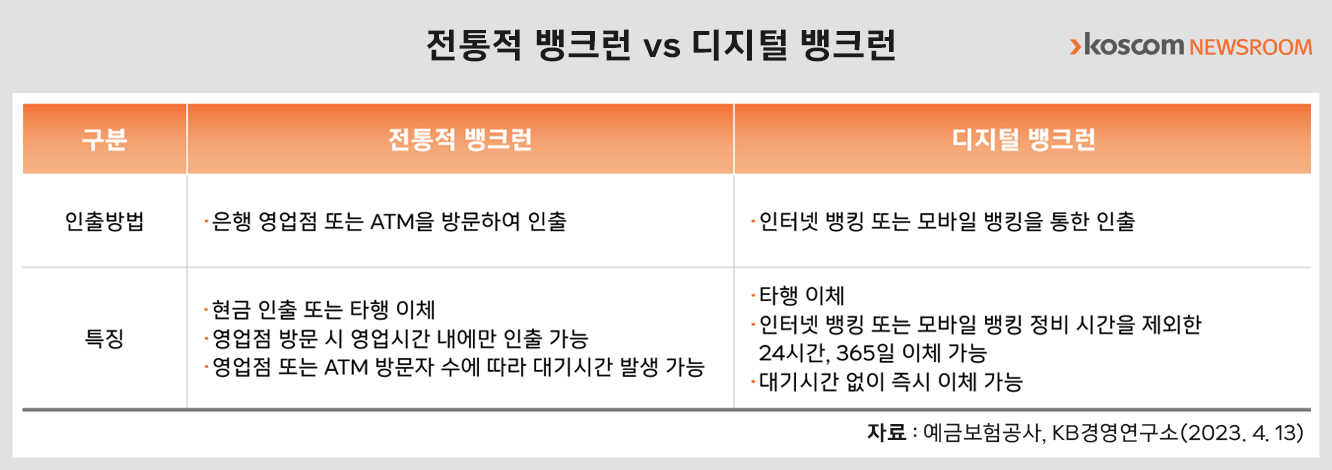

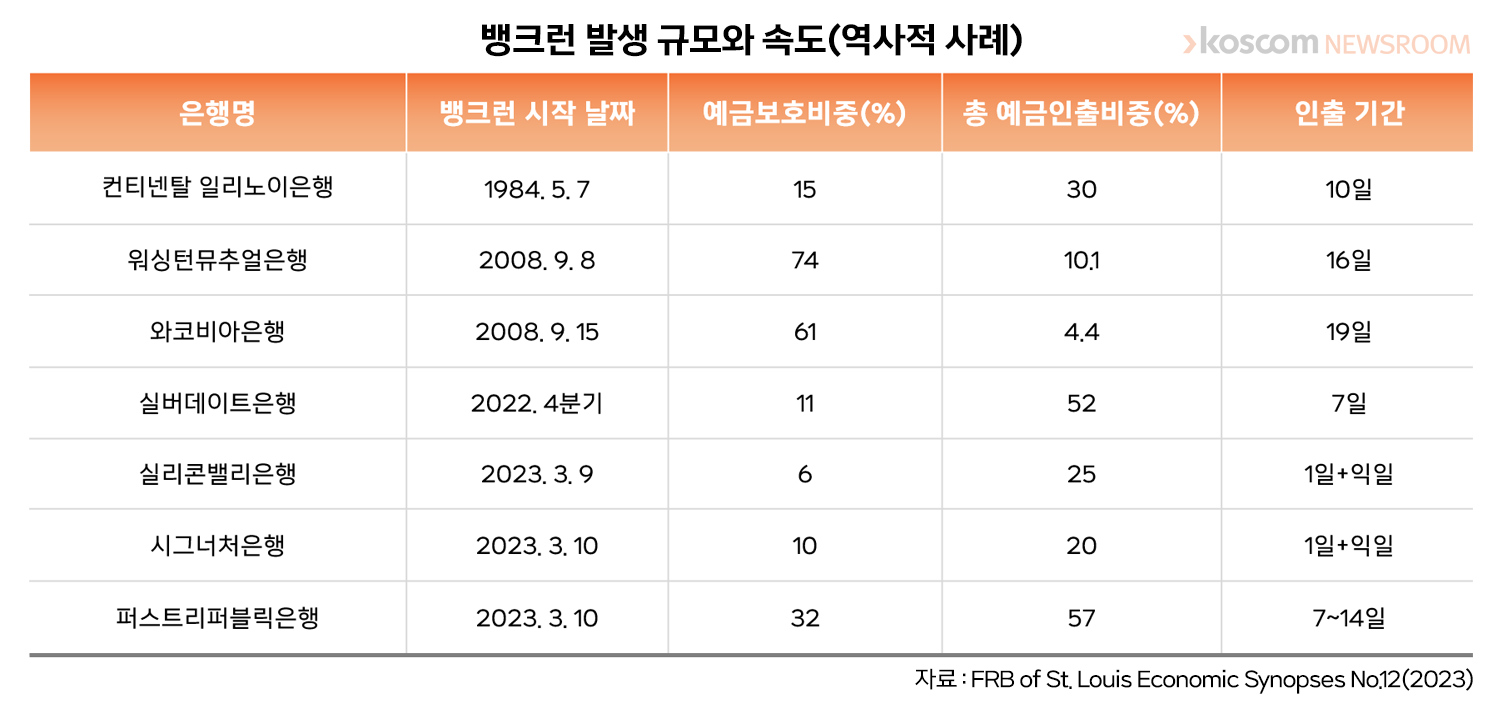

2023년 3월 미국에서 발생한 디지털 뱅크런(실리콘밸리뱅크·시그니처뱅크·퍼스트리퍼블릭 뱅크 파산 사태)은 ‘메리 포핀스’ 영화에서 보여준 전통적인 뱅크런과 본질적으로 크게 다르지 않다. 차이점이라면 디지털 뱅크런이 위기 전개 속도가 몇 백 배 더 빠르다는 점이다. 모바일 뱅킹의 발달과 사회관계망(SNS)이 대중화되면서 확인되지 않은 루머는 순식간에 뱅크런을 촉발시킨다. 이는 은행의 초고속 파산을 일으킨다.

실리콘밸리뱅크(SVB), 시그니처뱅크, 퍼스트리퍼블릭뱅크 파산 사태의 원인이다. SVB의 경우 은행 파산에 36시간밖에 걸리지 않았다. SNS 메신저의 위력이다. 2008년 9월 워싱턴뮤추얼은행 사태와 대비된다. 워싱턴뮤추얼은행이 뱅크런으로 망하는 데는 16일 걸렸다.

예금보험기구: 예금보험 한도 상향 등 제도 개혁

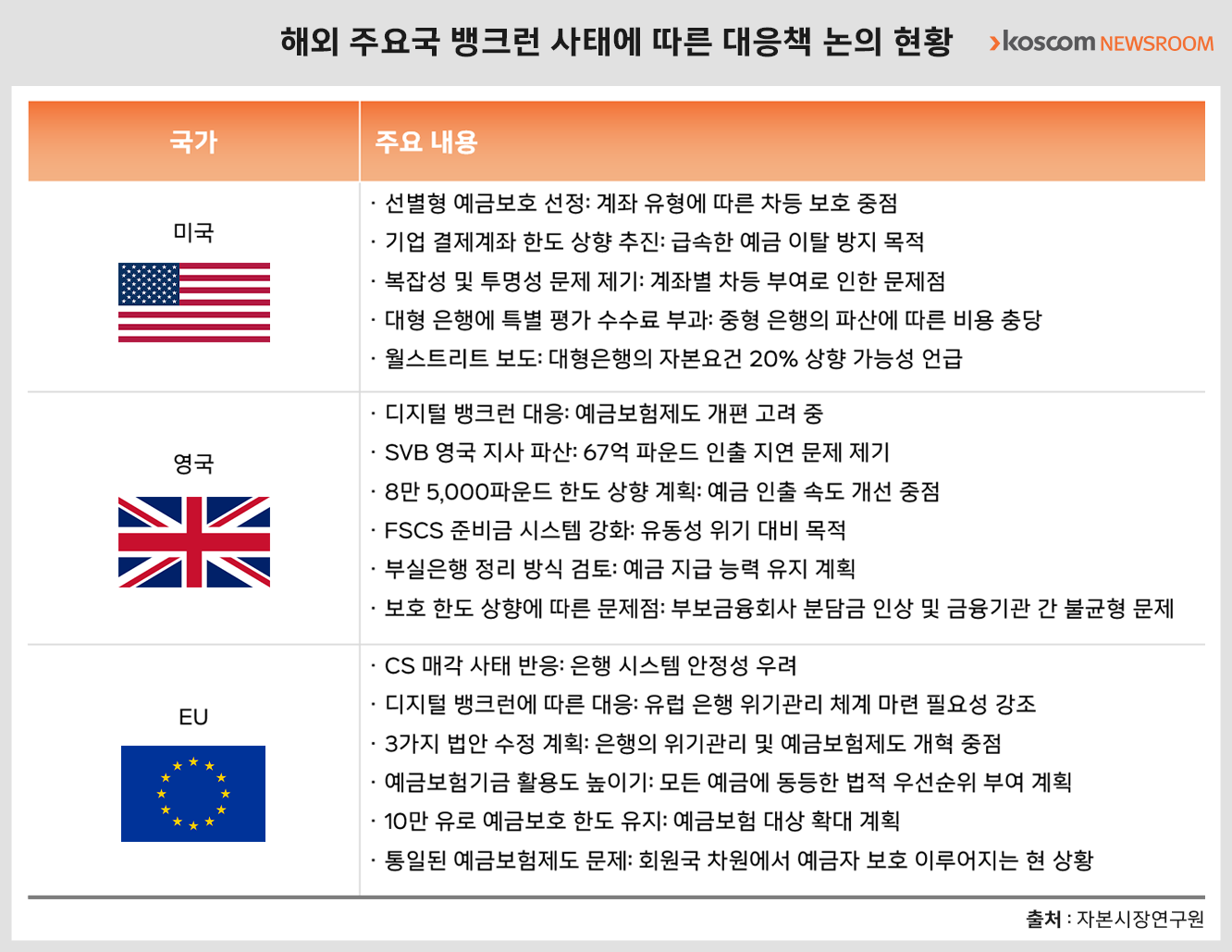

미 연방예금보험공사(FDIC, Federal Deposit Insurance Corporation)는 SVB 등 3개 은행 파산 후 예금보험제도 개혁 방안 ‘Options for Deposit Insurance Reform’(FDIC, 2023)을 발표했다. FDIC 개혁 방안은 예금보호 정도에 따라 ‘제한형 예금보호(Limited Coverage)’, ‘무제한형 예금보호(Unlimited Coverage)’, ‘선별형 예금보호(Target Coverage)’라는 3가지 방법을 제시했다. FDIC는 이 중 예금을 차등 보호하는 ‘선별형 예금보호 방안’이 가장 적절하다고 평가했다. 이를 근거로 ‘기업 결제계좌’의 예금보호 한도 상향 추진을 미 의회에 권고했다.

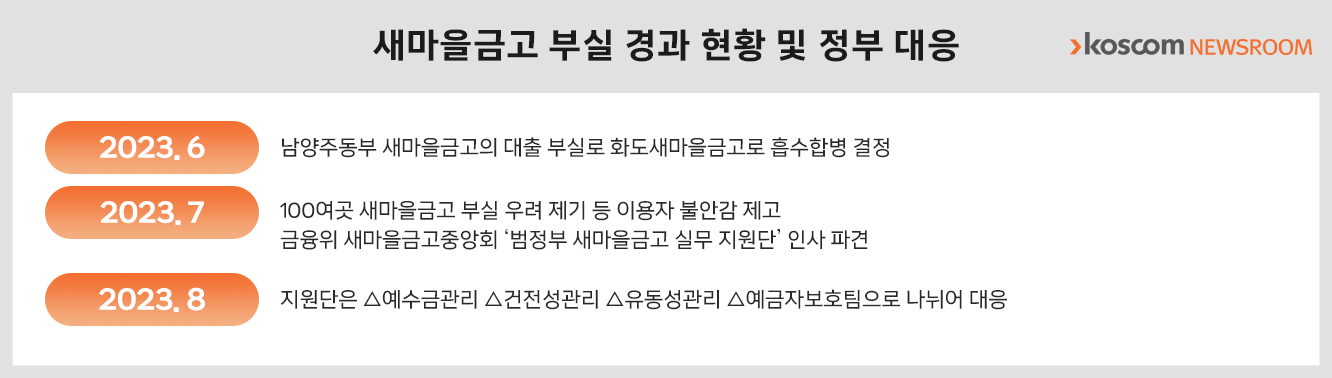

국내에서도 최근 새마을금고 등 뱅크런 사태를 계기로 예금보호 한도 상향에 대한 논의가 본격화되고 있다. 금융당국은 8월 말 예금자보호제도 전반에 대한 개선책을 발표할 계획이다. 최근 인터넷전문은행 도입, 코로나19 이후 비대면 업무 확대 등으로 국내 모바일 뱅킹 이용자 수가 증가했다. 한국은행 보도자료(2022. 3)에 따르면 2022년 말 현재 전체 인터넷 뱅킹 이용 실적 중 모바일 뱅킹이 차지하는 비중은 85.4%(건수), 18.6%(이용 금액)다. 이는 온라인 금융 서비스 이용이 일상화돼 디지털 뱅크런 리스크가 갈수록 커지게 됨을 시사한다.

국내 예금보호한도는 2001년 2천만 원에서 5천만 원으로 상향된 후 23년째 그대로다. 예금보호 한도초과 예금 비중은 꾸준히 상승했다. 2022년 말 기준 전체 예금액의 66.5%가 한도초과 상태다. 예금보호한도 상향이 시급한 이유다. 아울러 예금보험공사는 예금 사고에 대비해 정보력을 보강해야 한다. 실시간 예금 동향 파악이 관건이다. 대만의 예금보험기구(CDIC)는 SVB 파산 직후 인터넷전문은행 입출금 동향을 실시간 파악하는 시스템을 구축했다.

금융규제 당국: 상업은행의 자본력과 유동성 보강

의무 자본비율을 높여 상업은행의 손실흡수능력을 키우는 것도 뱅크런을 막는데 중요 요소다. 뉴욕타임스는 지난 3월 사설을 통해 “SVB 자본비율이 20%였다면 파산을 막을 수 있었다”고 지적한 바 있다. 금융위원회는 자본추가적립 3종 방파제(경기대응완충자·본스트레스완충자·본특별대손충당금제도)를 준비 중이다. 경기대응완충자본의 경우 금융위가 지난 5월 24일 은행 및 은행지주회사의 ‘경기대응완충자본(CCyB)’ 적립 수준을 1%로 상향하기로 결정했다. 국내 은행 BIS 자기자본 의무비율을 더 올리는 방안도 강구할 필요가 있다.

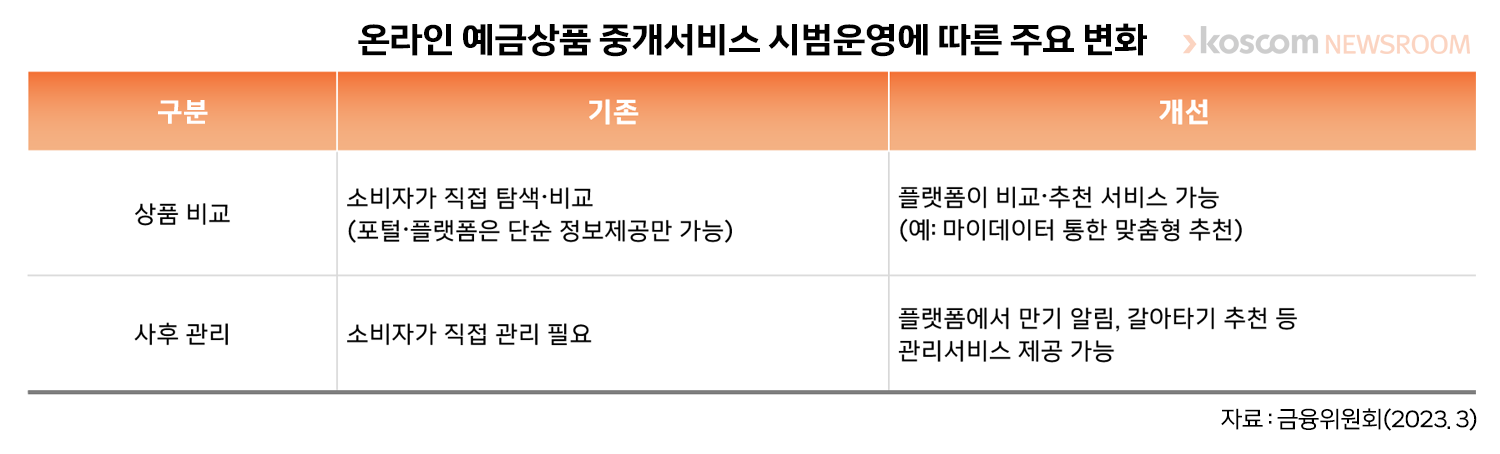

지난해 11월 금융위는 뱅크샐러드, NHN페이코, 줌인터넷, 깃플, 핀크, 비바리퍼블리카, 네이버파이낸셜, CB파이낸셜, 신한은행의 온라인 예금상품 중개 플랫폼을 통해 예·적금 상품을 추천 받는 서비스(Brokered Deposits)를 ‘혁신금융서비스’로 지정했다. 예금상품을 한눈에 비교할 수 있어 갈아타기가 쉬워질 전망이다.

이에 은행권 내에서 더 높은 예금금리를 찾아 대규모 자금이동(머니무브)이 초래될 것이 예상된다. 자금이동의 규모가 증폭되면 또 다른 형태의 디지털 뱅크런인 셈이다. 더욱이 소비자들의 금리민감도가 높아져 과도한 머니무브가 우려된다. 너무 빈번한 이동을 제어할 수 있는 장치가 필요하다. 이처럼 온라인으로 중개된 예금(Brokered-deposits)의 경우 다른 예금보다 더 강한 유동성 커버리지 비율(LCR, Liquidity Coverage Ratio)을 적용하자는 주장이 유럽에서 나온다. 유럽중앙은행(ECB) 감독위원회 위원 톰 데차니(Tom Dechaene)는 “이 예금(Brokered-deposits)보다 덜 변덕스런 예금은 생각조차 할 수 없다”고 단정했다. 멀쩡하던 예금의 이탈률이 갑자기 높아지는 리스크를 경고하고 있는 것이다.

중앙은행: 최종대부자 역할의 재정립

루머가 퍼지게 되면 은행이 감당 못 할 결제 수요가 순식간에 몰린다. 예전 같으면 은행이 어려울 때 예금보험공사를 통해 며칠 사이 예금을 돌려줘도 문제가 없었다. 하지만 지금은 몇 시간 만에 예금 전액 인출 가능성이 커졌다. 은행 파산 여부는 한은이 얼마나 빨리 유동성을 지원하느냐에 달렸다.

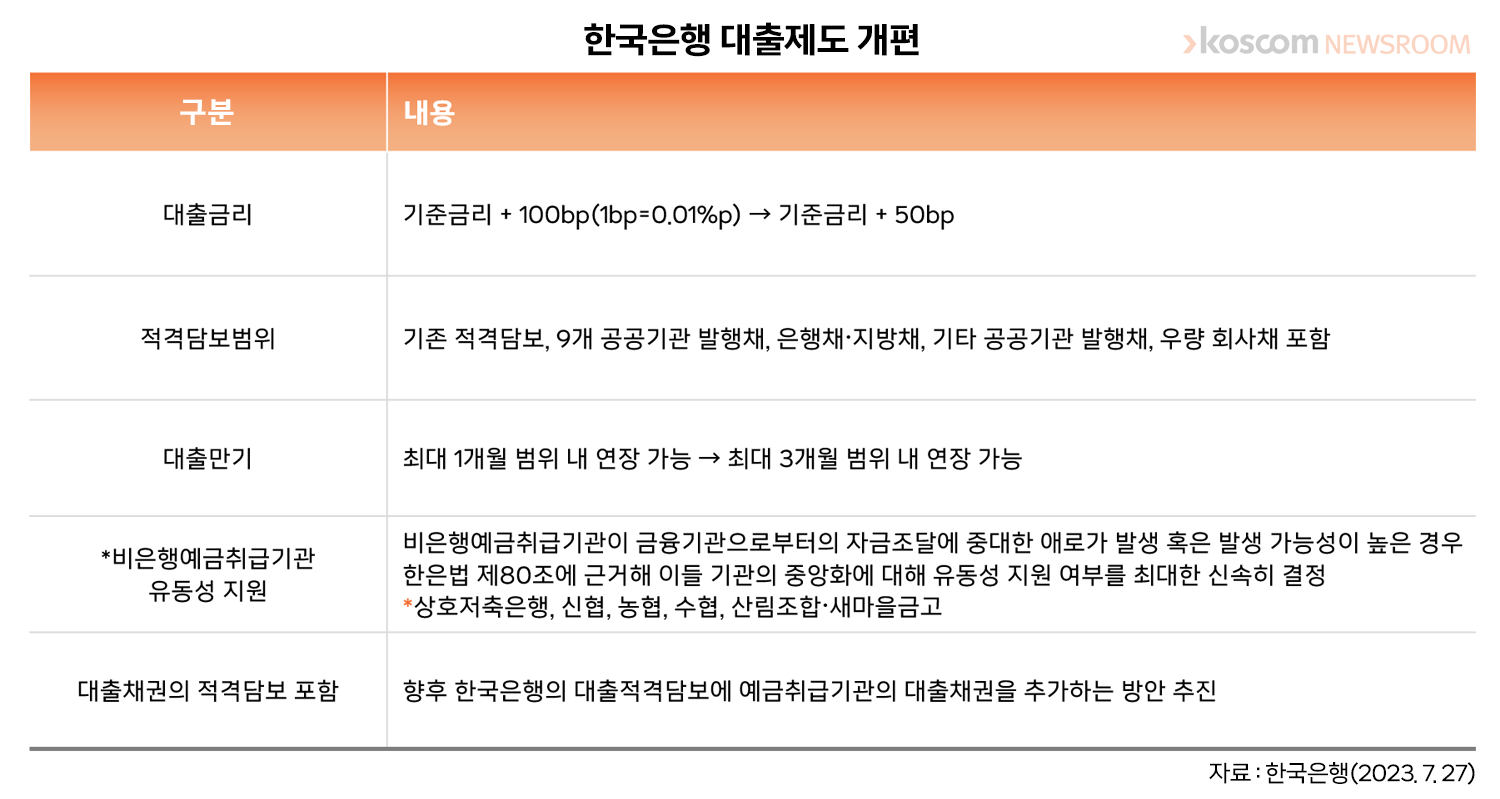

한국은행이 대출창구를 ‘24시간-주7일’ 열어놓아야 하는 이유다. 뱅크런이 한국은행 영업시간에만 발생하지는 않기 때문이다. 모바일 뱅킹 예금 인출은 언제 어디서든 가능하다. 그렇다면 중앙은행 대출창구도 항상 열려 있어야 한다. 위기 상황에서 한은 자금을 신속히 받으려면 상업은행은 평소에 적격담보를 충분히 갖고 있어야 한다.

이와 함께 한국은행도 적격담보의 범위를 확대해야 한다. 적격담보의 범위와 관련해 세 가지 이슈가 있다. 첫째, 현행 한국은행이 인정하는 적격담보증권 범위가 주요국 중앙은행에 비해 너무 좁다. 대규모 예금 인출 사태가 발생한 은행을 지원하는데 한계가 있음을 의미한다. 문제를 인지한 한국은행은 지난 7월 27일 적격담보 범위를 확대한 바 있다. 기존 국채, 통안증권, 정부보증채 등에 더해 9개 공공기관 발행채권, 기타 공공기관 발행채(‘공공기관의 운영에 관한 법률’에 따른 공공기관과 ‘지방공기업법’에 따른 지방공기업이 발행한 채권), 지방채(‘지방재정법’에 따라 발행한 지방채), 우량 회사채[일반기업이 발행한 잔존만기 5년 이내 우량등급(AA- 이상) 회사채, 등급은 한국기업평가, 한국신용평가, NICE신용평가의 평가등급 중 최저 등급 기준] 등이 적격담보증권으로 포함되었다.

둘째, 더 나아가 상업은행의 ‘대출채권’도 적격담보로 인정할 필요가 있다. 한은법 제65조에 따르면 금융통화운영위원회가 은행의 ‘대출채권’에 임시적격성을 부여하면 적격담보 인정이 가능하다. 한국은행은 적격담보 범위를 상업은행 대출채권까지 확대하는데 긍정적이다. 다만 제도 개선, 전산시스템 구축 등을 위한 충분한 준비기간(1년 내외 예상)이 필요한 실정이다.

셋째, 중앙은행이 적격담보 범위를 넓히면 뱅크런 위험의 사전 봉쇄 효과가 극대화된다는 주장도 제기된다. 위기가 터진 후 최종대부자(중앙은행)가 뒤늦게 수습하는 것보다 사전 예방효과가 더 크다는 설명이다. 영란은행 전 총재 머빈 킹(Mervyn King) 제안을 경청할만하다. 금융권 안전성 확보에 예금보호기구로는 부족하다는 비판이 제안에 깔려 있다. 금융위기 상황에서 유동성을 공급할 수 있는 유일한 기관은 결국 중앙은행이라는 것이다.

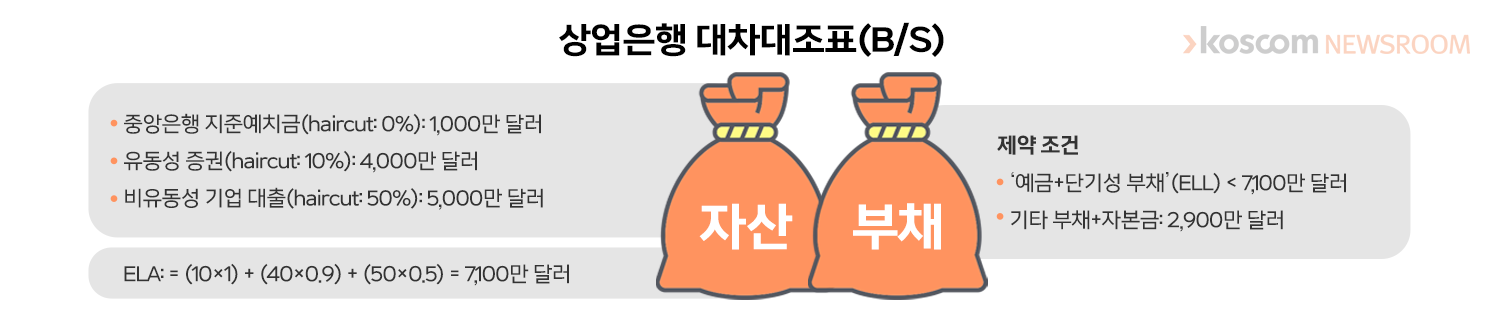

우선 상업은행은 평소 운용하는 자산의 일부(Haircut, 차감금액)를 중앙은행에 담보로 신고한다. 여기서 ‘Haircut’이란 가령 ‘Haircut 10%’란 담보가치가 100달러일 때 차입자(상업은행)가 원금을 갚지 못할 상황에 대비해 중앙은행이 90달러만 빌려주는 금융 행위를 지칭한다.

담보로 신고된 금액은 ‘유효유동성자산’(ELA, Effective Liquid Assets)으로 분류한다. 아래 그림에서 ELA는 7,100만 달러다. ①중앙은행 지급준비예치금 ②유동성 증권 ③비유동성 기업대출을 합친 금액이다(다만 각 자산에 합당한 haircut은 감액). ELA는 위기 시 상업은행이 중앙은행에서 차입 가능한 최대금액이다.

한편, ‘유효유동성부채’(ELL, Effective Liquid Liabilities)는 예금에 단기성 부채를 더한 금액이다. 뱅크런 위험에 노출된 부채다. ELA가 ELL보다 크다는 것은 예금이 몽땅 빠져나가도 중앙은행은 인출액보다 큰 금액을 언제든 공급할 수 있음을 의미한다. 뱅크런 위험이 사전 봉쇄되는 효과가 있다. 더 이상 예금자는 가짜뉴스에 흔들릴 이유가 없다. 전 뉴욕연준총재 빌 더들리(Bill Duddley)가 이 방안을 지지하는 이유다

이 외에 여러 방안들이 제시된다. 악성 루머를 지금보다 더 세게 응징하자는 목소리도 커졌다. 거짓 루머 유포자에 대한 징벌은 ‘5년 이하 징역 또는 벌금 1500만원’이다. 일종의 서킷브레이커(Circuit Breaker) 발동 방안도 거론된다. 뱅크런 발생 시 예금 인출을 잠시 중단하는 조치다. 하지만 근본 대책은 “내 예금은 돌려받을 수 있다”는 믿음을 예금자에게 심어줘야 한다. 결국 무신불립(無信不立)인 것이다.