금융IT 이슈 따라잡기

home(코스콤) 뉴스룸 금융IT 이슈 따라잡기

[코스콤리포트] 2023년 디지털자산 정책 방향

- 사업부 :

- 대외협력부

- 작성일 :

- 2023-02-03 15:00:00

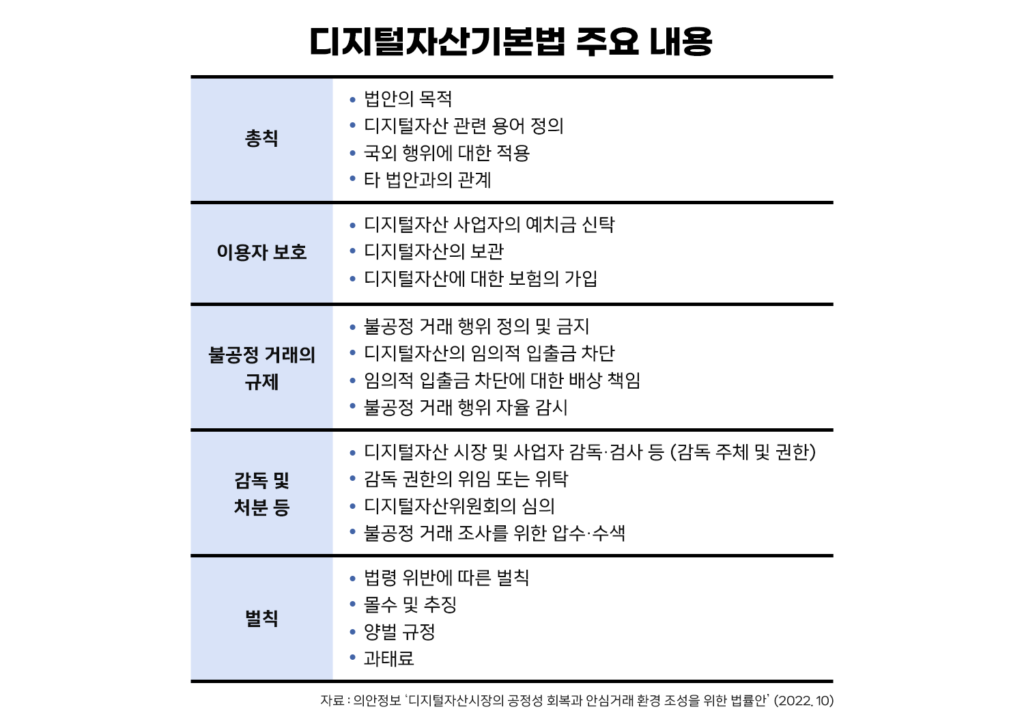

디지털자산기본법 발의안 주요 내용

국회에서는 지난해 10월 31일 디지털자산기본법(이하 ‘디지털자산법’)이 발의되었다. 해당 법안은 디지털자산에 대한 정의를 명확히 하고, 이용자 보호를 주요 골자로 한다. 디지털자산의 법적 실체에 대한 정의와 함께 디지털자산 관련 산업에 종사하는 사업자의 의무 사항과 정부 부처의 디지털자산 산업 전반의 관리 및 감독에 대한 정책 방향 및 내용이 명시되어 있다. 디지털자산법의 목적은 디지털자산 시장의 이용자를 보호하는 대책을 수립하고, 불공정 거래 방지와 디지털자산 사업자의 자정 노력 및 자율 감시 등 시장 내부의 투명성과 안정성을 향상시키는 것이다.

법안에서는 주로 디지털자산과 이해관계자의 역할과 책임을 디지털자산, 디지털자산 사업자, 디지털자산 시장, 이용자로 나눠 정의했다. 디지털자산 사업자가 이용자를 보호하기 위해 우선적으로 취해야 할 법적 조치와 함께 예치금 신탁, 고객 자산 보관, 보험 가입 등 디지털자산 사업자가 영업 활동 중 발생할 수 있는 이용자 손실을 배상할 수 있는 다양한 수단을 명시했다. 이에 더해 이용자에게 직·간접적으로 영향을 미칠 수 있는 불공정거래 행위를 미공개 정보 이용, 시세조종, 부정거래, 자기 발행 자산 거래 등으로 구분하고 불공정거래 행위를 원천적으로 금지하기 위한 방안을 포함했으며, 디지털자산 사업자에게 자율 감시 및 신고 의무를 부과했다. 정부 부처 중심의 디지털위원회를 별도로 신설해서 시장과 기업의 조사 및 감독을 담당, 사업자가 디지털자산법을 준수하고 있는지를 관리할 수 있도록 했다. 또한 사업자의 법령 위반에 대한 벌칙과 부과에 대한 기준을 정해 징벌 규정을 신설하는 등 이용자 보호 내용으로 법령을 구성했다.

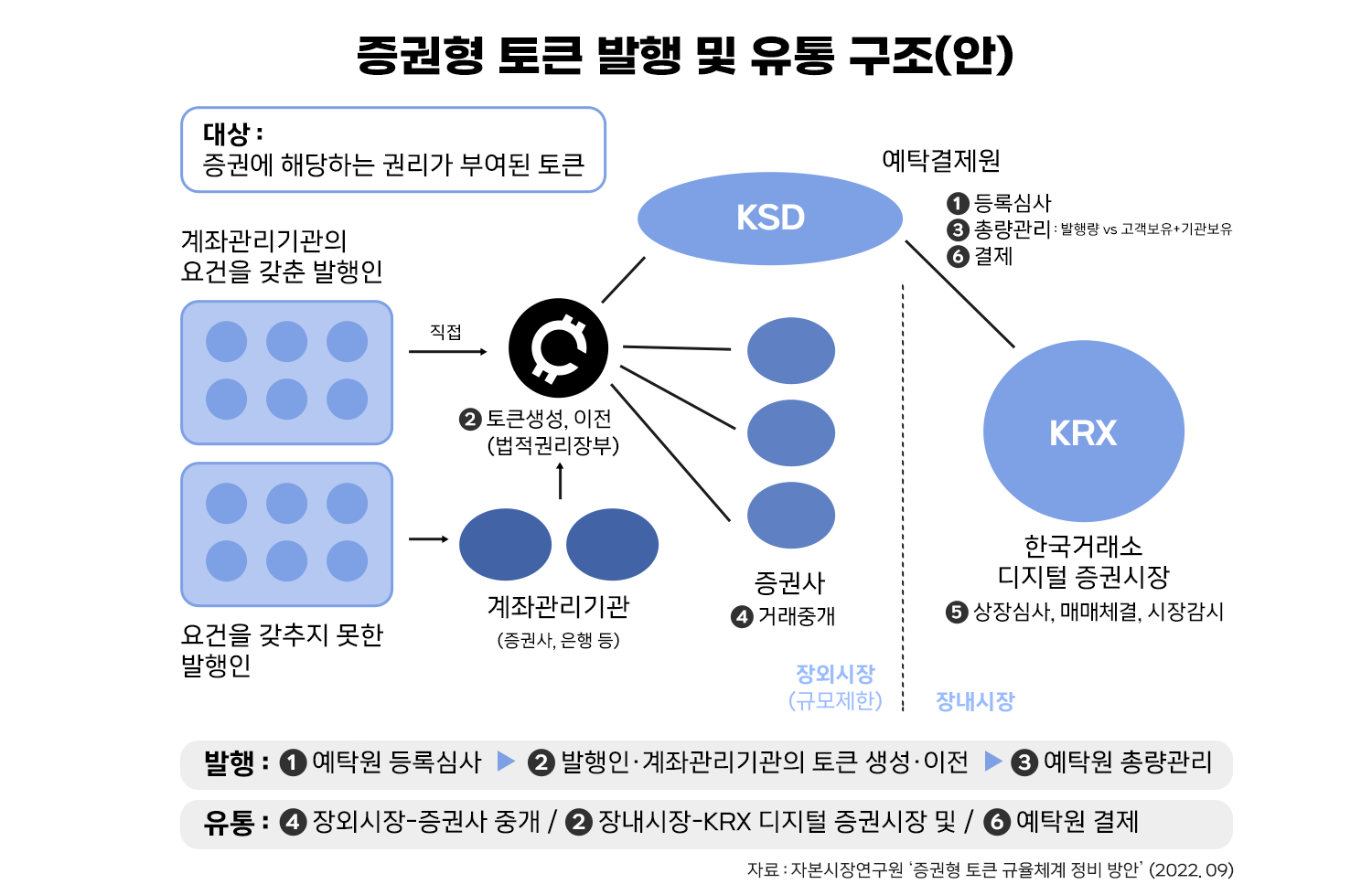

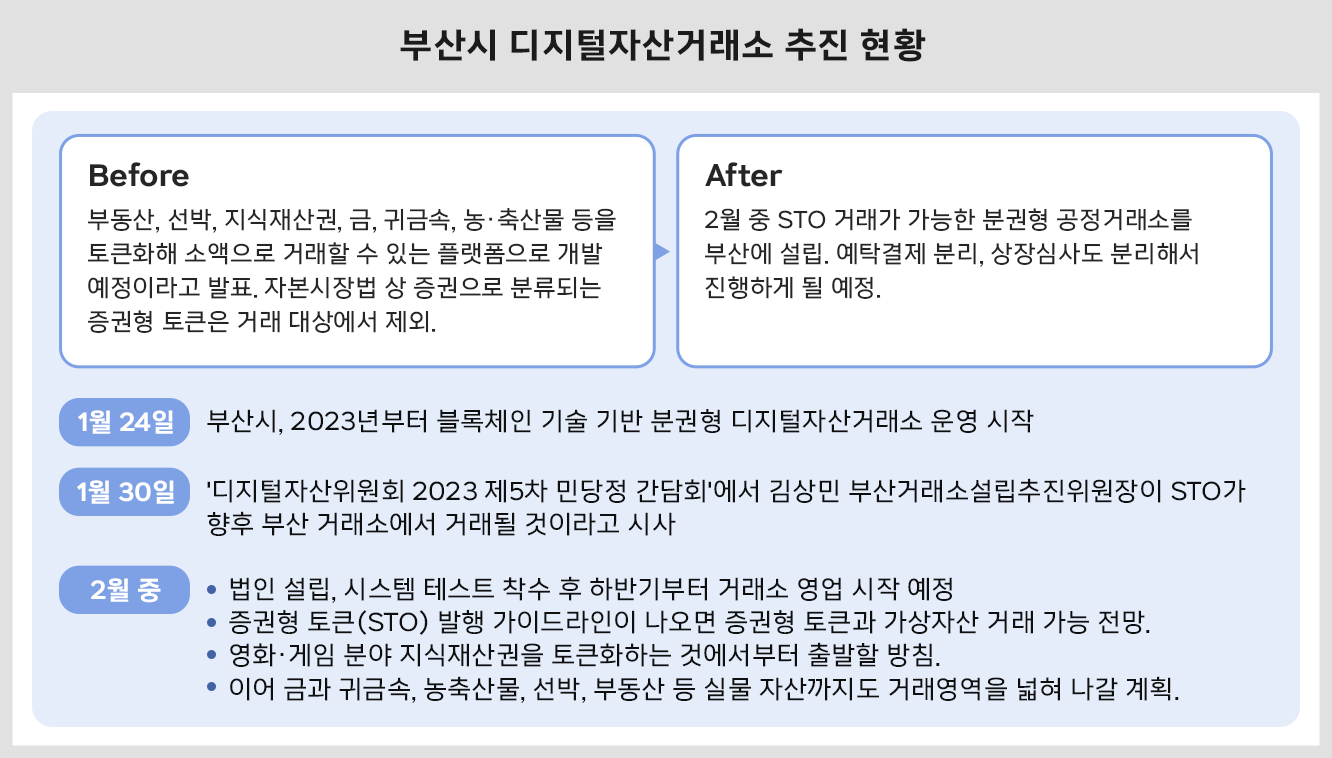

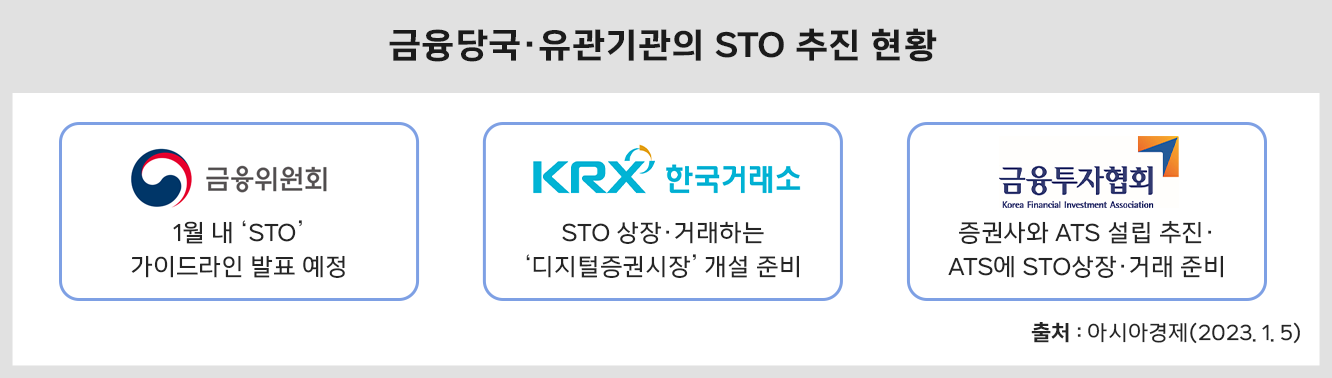

금융위의 STO 정책은 토큰 발행 시 블록체인 기술을 활용하되, 발행된 증권형 토큰의 유통은 기존의 인프라를 최대한 활용해서 토큰의 장점과 기존 시스템의 안정성 및 투자자 보호 문제를 병렬적으로 해결할 것이다. 토큰 발행에 대해서는 기존 계좌 관리 기관을 통하거나 자체적으로 계좌 관리 기관이 되어 발행하는 방법을 사용하되, 예탁원에서 STO 발행에 대한 내용을 주관할 전망이다. STO의 유통은 증권 유통과 마찬가지로 한국거래소(KRX)에서 STO 시장을 별도 개설해서 증권사를 통해 거래를 중개할 것이다.

전반적인 STO 가이드라인의 내용을 정리하면, STO의 증권성에 대한 내용을 바탕으로 사업자가 자체적으로 STO 여부를 판단할 수 있는 기준을 제시함과 동시에 STO 발행을 위해 사업자가 준수해야 할 필요 사항들을 제시할 것이다. 또한 STO 규제에 대해서는 자본시장법을 준용해서 기존의 증권과 유사하게 적용하고 STO의 유통에 대해서는 기존 시스템을 바탕으로 STO를 접목할 것이다.

* 저작권법에 의하여 해당 콘텐츠는 코스콤에 저작권이 있습니다.

* 따라서, 해당 콘텐츠는 사전 동의없이 2차 가공 및 영리적인 이용을 금합니다.