금융IT 이슈 따라잡기

home(코스콤) 뉴스룸 금융IT 이슈 따라잡기

[ETF CHECK 리포트] 테슬라 밸류체인의 부상과 향후 전망

- 사업부 :

- 대외협력부

- 작성일 :

- 2023-08-24 15:00:00

전균(삼성증권 리서치센터 수석연구위원)

| 테슬라 밸류체인의 부상 배경

지난 2020년 7월 자동차 업계에서는 획기적인 사건이 발생했다. 자동차 업계 시가총액 1위 회사가 도요타에서 테슬라로 바뀐 것이다. 이는 내연기관차에서 전기차로 자동차의 패러다임이 전환되었음을 의미하며, 투자자들이 구 경제(舊經濟)에서 신 경제(新經濟)로의 이행을 인정한 것이다.

테슬라는 기존 내연기관 차량이 장악하던 운송수단을 완전히 바꾸어 버린 글로벌 혁신 기업이다. 석유에서 전기로 자동차의 동력을 교체했으며, 자율주행기술을 내재화하여 무인운행을 실현했다. 전기차를 실생활로 안착시킨 장본인이자 미래 모빌리티 산업을 선도하는 퍼스트 무버(First Mover)다. 전장 사업부터 배터리와 자율주행 등 테슬라와 연계되는 생산 공정 자체가 자동차 생태계의 변혁이자 미래 산업의 중추로 자리잡고 있다.

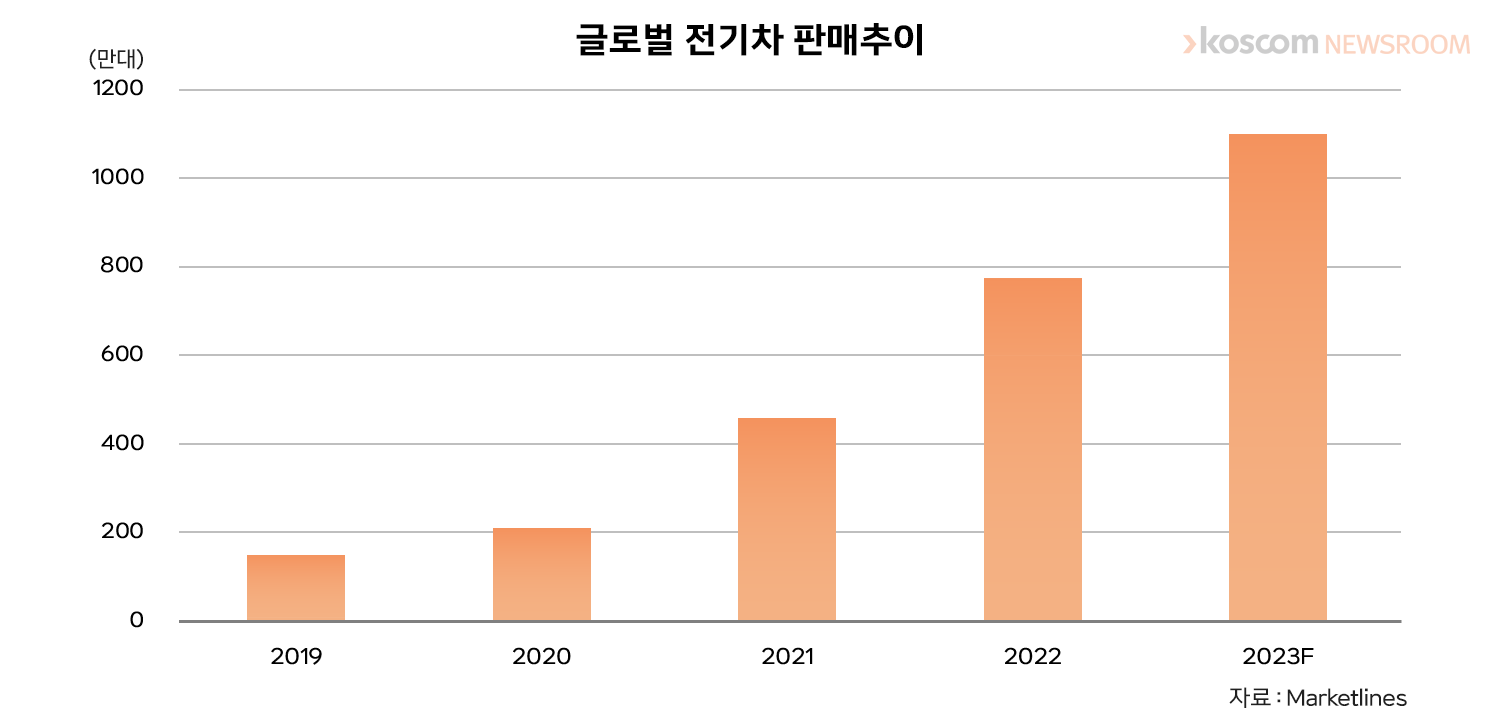

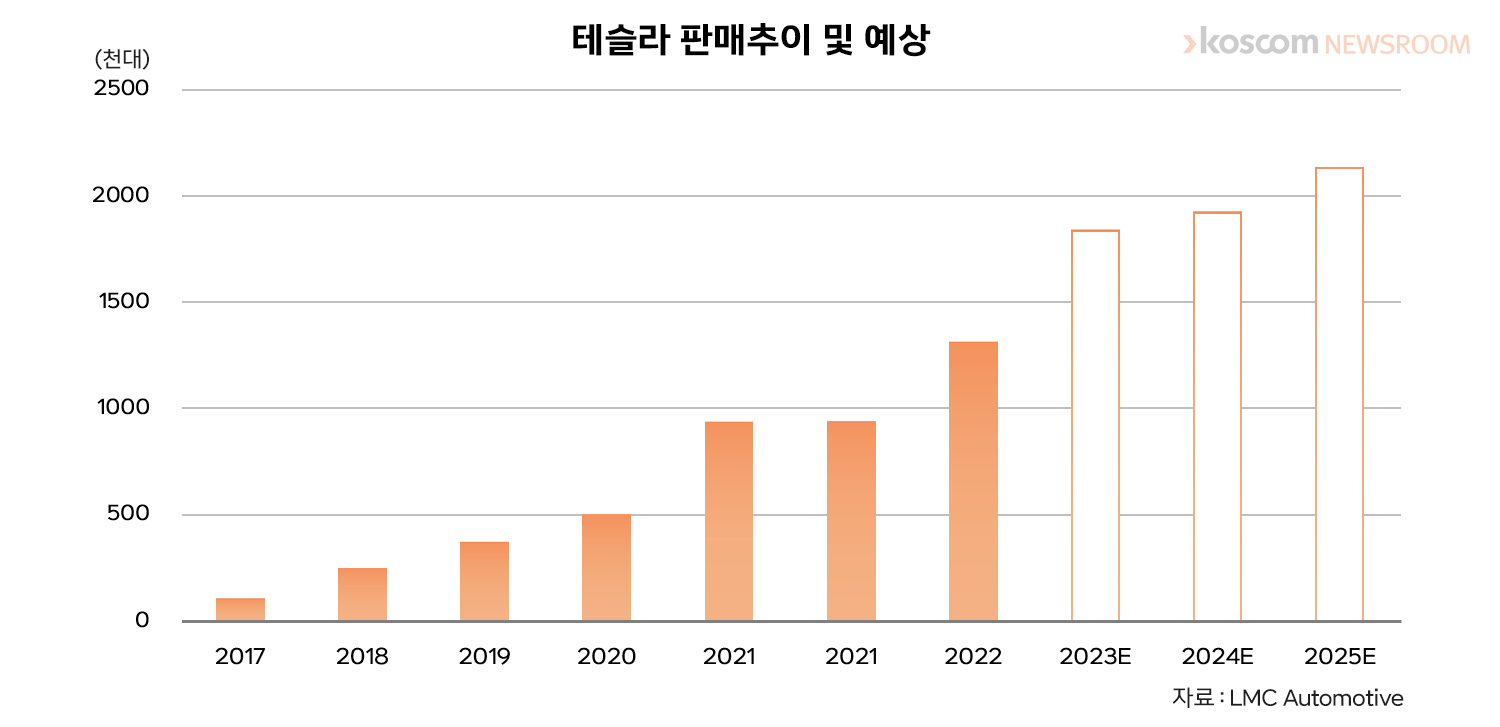

전세계적으로 전기차 판매는 기하급수로 늘어나고 있다. 2020년 2백만 대에서 2022년에는 800만 대에 육박하는 성장세를 기록했다(CAGR+50%). 2023년에는 1,100만 대의 판매가 예상되는 상황이다. 전기차 판매가 빠르게 성장하면서 테슬라의 전기차 판매 규모도 급성장했다. 2020년 50만 대에서 2022년에는 130만 대를 상회했다.

골드만삭스 전망에 따르면, 전세계적으로 전기차 판매는 2020년 2백만 대에서 2040년 73백만 대까지 늘어날 것으로 예상된다. 전체 자동차 판매 대수 중에서 전기차 판매 비중은 2020년 2%에 불과하지만 2040년에는 60%에 달할 것으로 전망된다. 미국정부는 탄소배출 감축의 일환으로 2030년까지 전기차 판매 비율을 50%까지 확보하기 위해 각종 세제 혜택과 정책을 펼치고 있다. 유럽에서도 탄소배출 경감과 에너지 효율화를 위해 내연기관 판매를 중단하고 전기차로의 전환을 강제하고 있다.

전기차 시장의 고속 성장 국면에서 테슬라의 주도적인 역할을 기대하며, 테슬라 생산 공정에 결부된 다양한 기업과 산업의 성장가능성 역시 주목할 필요가 있다. 투자 포트폴리오에 전기차 관련 밸류체인의 성장을 반영하는 것은 선택이 아닌 필수다.

| 밸류체인의 의미

밸류체인(Value Chain, 가치사슬)은 제품과 서비스의 생산과 판매 모든 과정을 사슬처럼 엮어서 표현한 것이다. 기업 입장에서는 밸류체인 전반을 분석하여 병목 현상을 해소하고 프로세스를 개선한다면 효율적인 자본 집행과 이윤 극대화를 추구할 수 있다. 산업의 시각으로 보면, 원재료의 조달에서부터 최종 소비를 위한 마케팅 활동까지 다양한 이해관계자들이 밸류체인에 포함된다.

자동차 산업에서 차체 제작을 위한 철강 산업과 타이어 등 내외장재를 공급하는 화학업체, 그리고 엔진 제작에 필요한 소·재부·품장비업체와 전장 부품을 공급하는 IT 업체 등이 모두 자동차 밸류체인에 속한다.

내연기관 기준으로 자동차 1대 생산을 위해 평균 3만여 개의 부품이 필요하다. 밸류체인 중 어느 하나라도 문제가 발생한다면, 자동차 생산은 정상적으로 진행될 수 없다. 2021년에 차량용 반도체의 부족으로 국내에서 일부 자동차 모델은 6개월에서 1년까지 기다려야 인도가 가능했다. 전기차 구동에 필수 장비인 배터리의 경우, 배터리 제작의 핵심 광물인 리튬을 확보하지 못하면 배터리 생산 차질은 물론 전기차 출고도 지연된다.

|테슬라 밸류체인의 핵심 (배터리·반도체·자율주행) 및 향후 전망

전통적인 자동차 산업의 밸류체인에서 엔진을 중심으로 기계 동력 장치가 핵심 기술이다. 반면 미래의 운송 수단으로 각광받는 전기차의 밸류체인에는 배터리와 모터로 구동되는 ‘전기화’와 자율주행 등 차량 시스템의 ‘지능화’가 새롭게 포함된다. 차량 제작의 중심이 하드웨어에서 소프트웨어로 이동하고, 상대적으로 존재감이 미미했던 IT와 반도체 및 통신업체 등이 전기차 제작에서 결정적인 역할을 수행한다.

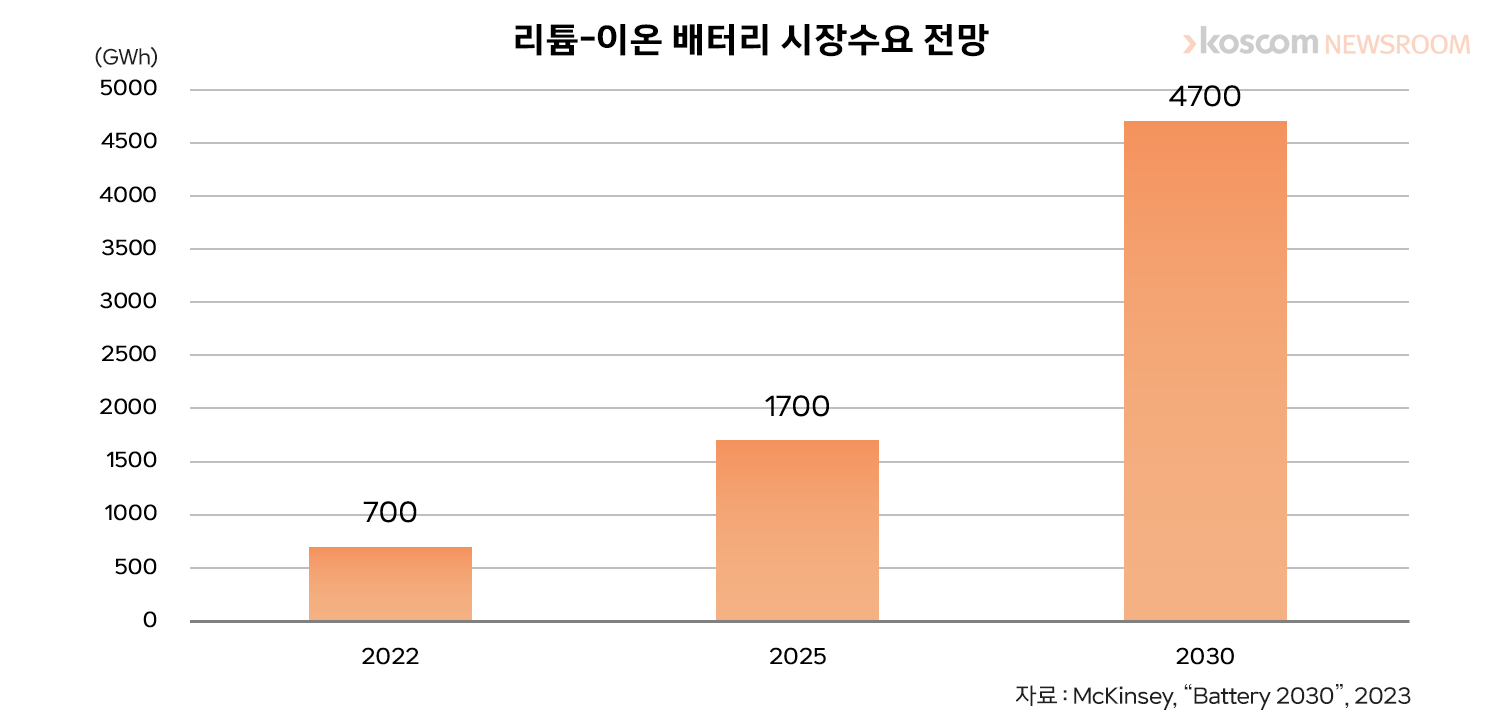

전기차의 에너지원으로 사용되는 배터리(2차전지)는 전기차 가격의 절반을 차지할 정도로 핵심 부품이다. 배터리 업체에서 양극재와 음극재, 전해질과 분리막으로 배터리 셀(Cell)을 제작하고, 완성차는 배터리 업체와의 공급계약 또는 수직계열화를 통해 배터리를 조달한다. 맥킨지에 따르면, 글로벌 배터리 수요는 2030년 4,700GWh까지 예상된다. 약 4,000억 달러(520조 원)에 달하는 시장 규모다. 전기차 시장의 성장은 자연스럽게 배터리 산업의 중장기적인 외형 성장으로 연결된다.

전기차의 새로운 영역은 내연기관의 탈피와 함께 스마트카(Smart Car)의 구현으로 자율주행과 커넥티드카(Connected Car)의 기술이 스마트카의 핵심이다. 자율주행 시스템을 구현하기 위한 ADAS(Advanced Driver Assistance Systems, 지능형 운전자 보조시스템) 기능이 전기차에 탑재되려면 센서 기능을 비롯해 빅데이터 분석과 AI 컴퓨팅이 필수다.

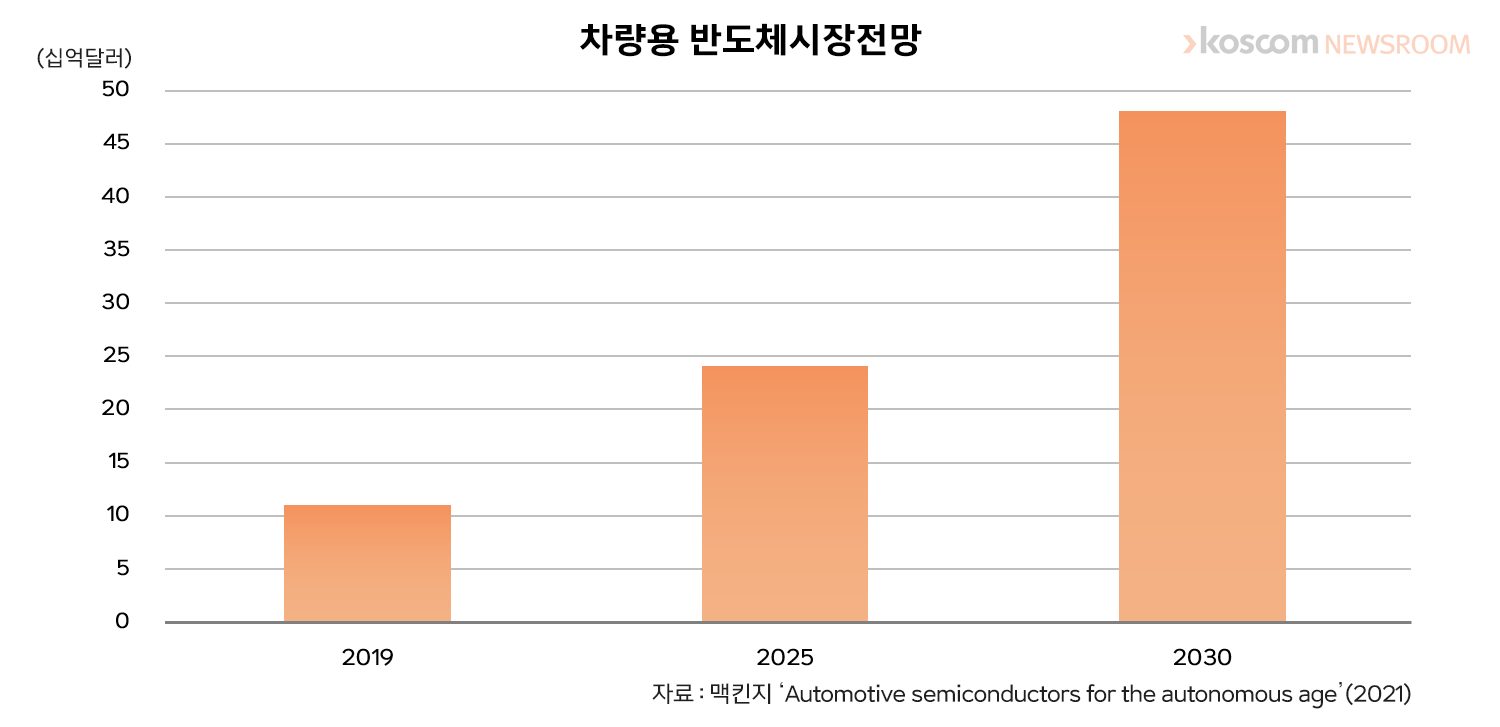

또한 커넥티드카 기술은 초고속 대용량 통신망을 활용해 차량 내외 네트워크를 구축함으로써 차량의 자율주행을 지원한다. 따라서 스마트카의 핵심 부품인 차량용 반도체 시장의 성장 역시 전도유망하다. 맥킨지에 따르면 차량용 반도체 시장의 규모는 2030년 500억 달러에 달할 것으로 기대된다.

참고로 테슬라는 배터리와 자율주행 관련 기술을 자체 개발해 내재화시켰다. 원통형 배터리 채택과 완전자율주행(FSD)의 구독경제 정착 등으로 경쟁업체가 넘볼 수 없는 경제적 해자를 구축한 것이다. 테슬라 밸류체인에서 배터리보다 반도체가 높은 비중을 차지하는 것은 자율주행과 전장품의 핵심 부품인 고정밀 차량용 반도체 업체의 역할이 상대적으로 크기 때문이다.

|관련 ETF와 투자 시 고려사항

국내에 상장된 ETF 중 테슬라를 편입하고 있는 상품은 50여 종목에 달한다. S&P500과 NASDAQ100 등 시장 대표 지수를 추적하는 ETF가 절반이며, 나머지는 인공지능과 테크, 친환경, 전기차 등 섹터 또는 테마 관련 ETF들이다. 테슬라와 국내 채권의 혼합형도 상장되어 있다.

테슬라 밸류체인을 표방한 ETF는 현재 2종목 상장되어 있다. 해당 ETF는 테슬라를 직간접적으로 25~50%를 편입하고 있다. 해당 ETF의 편입 종목을 살펴보고 테슬라에 대한 집중 투자 또는 테슬라 밸류체인에 대한 투자 목적에 부합하는 ETF를 선택하는 것이 필요하다.

미국에는 테슬라 밸류체인 ETF가 별도로 상장되어 있지 않으며, 전기차(EV) 또는 리튬이온배터리, 그리고 자유소비재(자동차 포함) 관련 ETF에서 개별적으로 테슬라를 편입하고 있다. 7월 말 현재 Global X Autonomous & EV ETF(AIQ)와 Global X Lithium & Battery Tech ETF(LIT)에서는 테슬라를 각각 전체 자산의 5.3%와 6.3% 편입하고 있다.

미국과 유럽에서 자국 내 배터리 관련 밸류체인을 공고히 하는 각종 법안(미국 IRA, 유럽 CRMA 등)을 시행하고 있다. 또한 반도체를 전략적 물품으로 지정하고 반도체 공장의 자국 유치를 강화하고 있다(미국 CHIPS 등). 정부의 정책적 지원을 등에 업은 전기차 산업의 중장기적 성장 구도는 명백하다.

다만 개별 기업의 고평가 논란은 면밀히 살펴야 한다. 테슬라의 시가총액이 2015년 310억 달러에서 2021년 1조 달러에 달할 때까지 끊임없이 고평가 논란에 시달렸다. 테슬라뿐 아니라 2차전지 업체의 고평가 논란 역시 ETF 선택에서 유의할 부분이다.

* 저작권법에 의하여 해당 콘텐츠는 코스콤에 저작권이 있습니다.

* 따라서, 해당 콘텐츠는 사전 동의없이 2차 가공 및 영리적인 이용을 금합니다.